Sozialreformen 2030

Um einige Ungerechtigkeiten zu beseitigen und die Sozialsysteme zukunftsfähig zu machen, bedarf es einiger dringender Reformen.

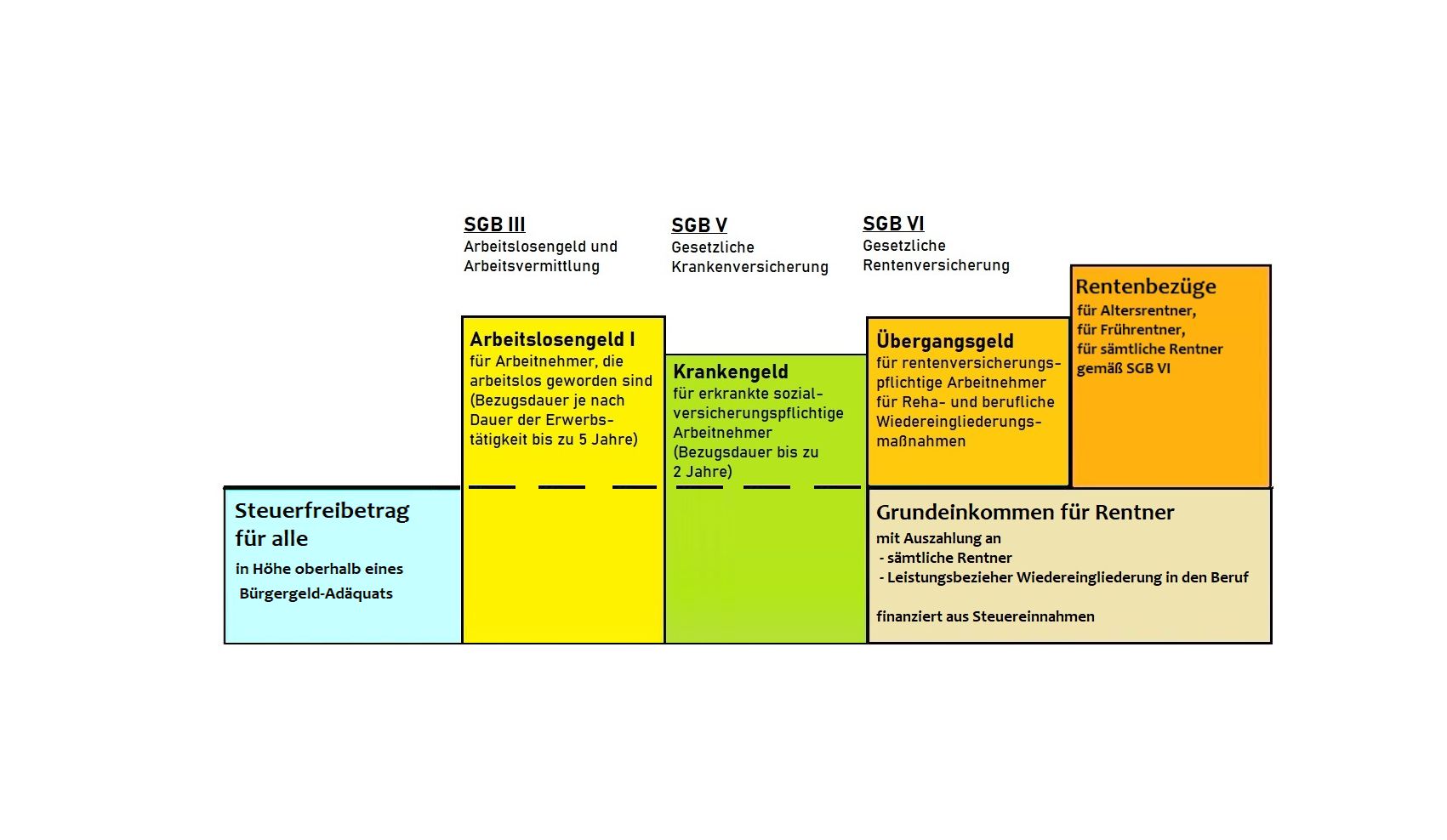

Die umfassende Sozialreform betrifft sechs Sozialgesetzbücher:

SGB I - Allgemeines

SGB II - Arbeitslosenhilfe (Hartz IV)

SGB III - Arbeitslosengeld I und Arbeitsvermittlung

SGB V - Gesetzliche Krankenversicherung

SGB VI - Gesetzliche Rentenversicherung (einschließlich beruflicher Wiedereingliederung)

SGB XII - Sozialhilfe

Ein aus dem Einkommenssteueraufkommen finanziertes Grundeinkommen für Rentner soll die Mindestrente ersetzen. Ungerechtigkeiten wie die Anrechnung von für die Altersversorgung angelegten Vermögenswerten (z.B. bei Selbstständigen, freien Künstlern, Mitarbeitern der Unterhaltungsbranche) bei der bisherigen Anspruchsberechtigung auf Sozialhilfe oder Arbeitslosengeld II werden so beseitigt.

Zusätzlich wird der Bürokratieaufwand gesenkt. Mit den in diesem Aufgabenbereich freiwerdenden Mitarbeitern wird in anderen zu erweiternden Bereichen wie Arbeitsvermittlung, Berufsförderung oder dem Gesundheitswesen eine Aufstockung und damit verbunden eine Verbesserung der Betreuung erreicht.

Beim Bürgergeld wird grundsätzlich von einem Rechtsanspruch auf diese Leistung ausgegangen. Abweichend davon können bei nicht rechtmäßiger Inanspruchnahmen von Leistungen Sanktionen erhoben werden können. Der Nachweis obliegt dem Leistungsträger.

Bei Übergang von Leistungsbezügen aus den SGB III, V und VI (Arbeitslosengeld I, Krankengeld und Wiedereingliederungshilfen der Rentenversicherung) wird die Lücke von Auszahlungen am Monatsende (SGB II und SGB III zu SGB VI) dadurch beseitigt, als dass die fehlende Leistungsauszahlung durch SGB II oder SGB III gedeckt werden.

Die Zielausrichtung der Sozialreform ist die Aufrechterhaltung des Systems der solidarischen Rentenversicherung. Sowohl Generationengerechtigkeit als auch Soziale Gerechtigkeit werden auf diese Weise gewährleistet. Außerdem wird so die Finanzierung der Rente langfristig gesichert.

Abgrenzung:

Die Gesetzliche Rentenversicherung finanziert sich heute im Wesentlichen durch das Umlageverfahren. Das bedeutet, dass unter Verzicht auf Rücklagenbildung die Auszahlung von Leistungen der Deutschen Rentenversicherung (Renten, Wiedereingliederungshilfen, Finanzierung der Verwaltung) durch Einnahmen aus den Rentenversicherungsbeiträgen gedeckt werden. Eine Aktienfond-basierte Rente oder von Teilen der Rente wäre mit dem Umlageverfahren nicht möglich und außerdem langfristig nicht sicher genug hinsichtlich einer immer weniger vorhersehbaren globalen Ökonomie.

Stand 2021:

Tatsächlich stehen 72,6% Beiträgen 14,0% allgemeiner Bundeszuschuss, 3,7% zusätzlicher Bundeszuschuss und 9,7% aus sonstigen Einnahmen zur Seite [1].

Das heutige Verhältnis von Beitragszahlern (Arbeitnehmern) zu Beitragsempfängern (Rentnern) wird sich durch den demographischen Wandel so sehr verändern, dass eine Finanzierung durch das Umlageverfahren ohne Reform nicht mehr möglich sein wird.

Da die demographische Entwicklung auf die gesamte Bevölkerung zutrifft, ist auch zu prüfen, ob bei der Beamtenversorgung, den Versorgungen von z.B. Ärzten, Apothekern, Rechtsanwälten, Seelotsen etc. eine ähnliche Anpassung oder aber eine Zusammenlegung notwendig wird.

Quellen:

[1] Jahresbericht der Deutschen Rentenversicherung 2016

[2] Schlussbericht der Enquête-Kommission „Demographischer Wandel – Herausforderungen unserer älter werdenden Gesellschaft an den Einzelnen und die Politik“; 28.03.2002